Die 10 wichtigsten US-Steinnachrichten 2025

1. Zollstreit: Politische Kurswechsel, Druck auf die Industrie

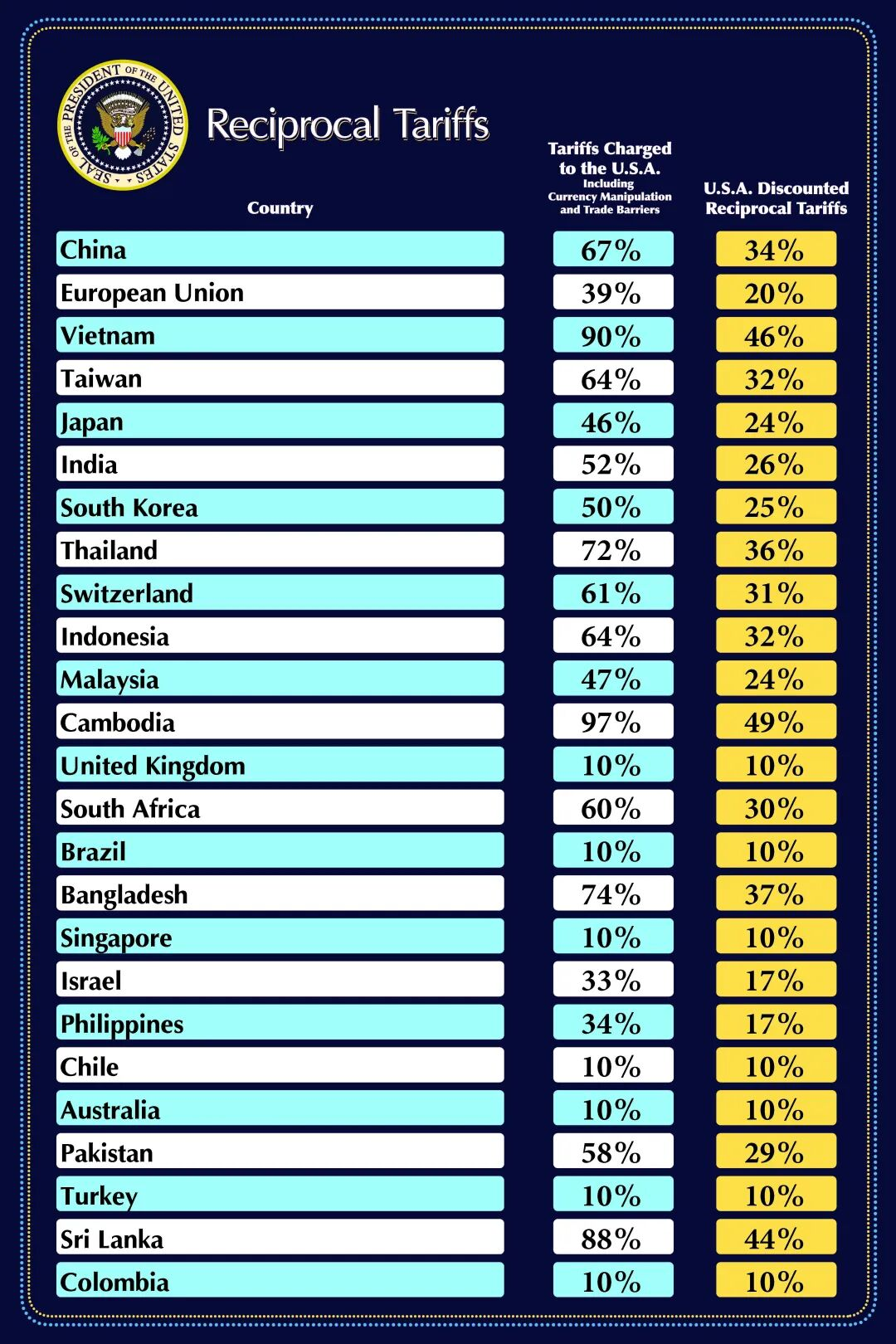

2025 verhängten die USA Zölle auf Hartbodenbeläge aus zahlreichen Ländern, was zu erheblichen Turbulenzen in der Industrie führte. Zunächst wurden Vietnam, Thailand und China mit hohen Zöllen belegt, die später durch Verhandlungen teilweise gesenkt wurden. Indien und Brasilien sahen sich jedoch mit noch höheren Zöllen konfrontiert, wobei brasilianische Produkte wie Quarzit schließlich Ausnahmen erhielten. Diese Zölle wurden auf Grundlage des International Emergency Economic Powers Act (IEEP) eingeführt. Mehrere Urteile von Bundesgerichten kamen jedoch zu dem Schluss, dass der Präsident seine Befugnisse überschritten hatte, und die Urteile des Obersten Gerichtshofs deuten darauf hin, dass diese aufgehoben werden könnten. Dies führt zu erheblicher Unsicherheit hinsichtlich der Zollentwicklung im Jahr 2026. Dieses Zollspiel hatte tiefgreifende Auswirkungen auf globale Lieferketten und Handelsmuster.

2. Schutzantrag: Ein Handelskrieg der US-Hersteller

Im September 2025 reichten drei US-amerikanische Hersteller von Quarzoberflächen gemeinsam einen Antrag gemäß Abschnitt 201 bei der US-Handelskommission (USITC) ein. Sie forderten einen 50-prozentigen Zoll auf alle synthetischen, siliziumbasierten Oberflächenmaterialien sowie die Einführung länderspezifischer Quoten. Dieser Schritt, der die heimische Industrie vor Importschwankungen schützen soll, gilt als wirksame Handelsschutzmaßnahme. Der Antrag stieß auf Widerstand zahlreicher Verarbeiter und einiger Branchenkollegen; auch die Regierungen Kanadas und Mexikos äußerten Bedenken. Die USITC plant, Anfang 2026 Anhörungen und eine Abstimmung durchzuführen; die endgültige Entscheidung liegt beim Präsidenten. Dieser Antrag könnte die Wettbewerbsregeln auf dem US-amerikanischen Quarzoberflächenmarkt grundlegend verändern.

3. Kaliforniens Silikosekrise: Ein Wettlauf zwischen Gesetzgebung und Sicherheit

Kalifornien kämpft weiterhin gegen die durch die Verarbeitung von Kunststein verursachte Silikosekrise. Anfang 2025 will die Landesregierung die Vorschriften zum Schutz vor Quarzstaub dauerhaft verankern und sich für den STOP Act einsetzen, der ein verpflichtendes Schulungs- und Zertifizierungssystem für Betriebe einführen soll. Allerdings wurden vor der Unterzeichnung wichtige Bestimmungen des Gesetzes gestrichen, was seine Wirksamkeit schwächte. Ende des Jahres forderten Ärzteverbände ein vollständiges Verbot der Verarbeitung von Kunststein, während die International Surface Finishers Association (ISFA) Anfang 2026 ein selbstregulierendes Sicherheitszertifizierungssystem vorschlug. Der Kampf um die Gesundheit der Arbeitnehmer sucht weiterhin nach einem Gleichgewicht zwischen verbindlichen Gesetzen und der Selbstregulierung der Industrie.

4. Importe von Hartoberflächenmaterialien fast 5 Milliarden US-Dollar: Brasilien verzeichnet einen Anstieg von 41 %

2024 importierten die USA Hartoberflächenmaterialien im Wert von fast 5 Milliarden US-Dollar, ein Anstieg von 7 % gegenüber dem Vorjahr. Dies liegt jedoch unter dem Niveau von 2021 und 2022, als die Importnachfrage aufgrund der Pandemie stark war und in beiden Jahren 5 Milliarden US-Dollar überstieg. Unter diesen Materialien führte künstlicher Quarzstein mit Importen im Wert von 1,6 Milliarden US-Dollar, ein Plus von 13,9 % gegenüber dem Vorjahr. Indien ist der größte Lieferant von künstlichem Quarzstein. „Andere Natursteinarten“ (einschließlich natürlichem Quarzstein) verzeichneten mit 19,7 % den höchsten Anstieg; die Importe aus Brasilien stiegen dabei um bemerkenswerte 41 %. Keramikfliesen legten leicht um 1,8 % zu, während Granit einen leichten Rückgang von 0,4 % verzeichnete. Die brasilianischen Natursteinexporte in die USA blieben stark und erreichten 2024 einen Wert von 711 Millionen US-Dollar.

5. Herausforderungen bei der Silikose-Diagnostik: Eine versteckte Gesundheitsgefahr

Eine Studie der Radiological Society of North America zeigte, dass atypische Bildgebungsmerkmale der Silikose häufig zu übersehenen oder falsch diagnostizierten Fällen führen und somit eine ernsthafte, versteckte Gefahr für Arbeiter in der Steinverarbeitungsindustrie (insbesondere der Kunststeinindustrie) darstellen. Diese Erkenntnis dient der Branche als Warnung, dass das traditionelle Gesundheitsbewusstsein nicht ausreicht, um einen angemessenen Schutz für die Arbeiter zu gewährleisten. Um dem entgegenzuwirken, arbeiten Institutionen wie das Natural Stone Institute (NSI) mit der Yale School of Medicine zusammen, um branchenspezifische Richtlinien für die medizinische Überwachung zu entwickeln. Ziel ist es, Früherkennung und Schutzmaßnahmen zu fördern – ein entscheidender Schritt im Rahmen des Engagements der Branche für soziale Verantwortung.

6. Vollständiges Outsourcing: Kaiser Stone schließt letztes Werk

Im November 2025 kündigte der Quarzkomposit-Riese Kaiser Stone eine bedeutende strategische Neuausrichtung an: die Schließung des letzten eigenen Werks in Israel und die Auslagerung der gesamten Quarzplattenproduktion an globale Partner. Dieser Schritt zielt darauf ab, die Kostenstruktur zu optimieren und den Umsatzrückgang (minus 5,7 % im dritten Quartal gegenüber dem Vorjahr) aufzufangen. Bis zum dritten Quartal 2026 soll die Profitabilität wiederhergestellt sein. Das Unternehmen rechnet mit einmaligen Restrukturierungskosten in zweistelliger Millionenhöhe, wird aber künftig jährlich rund 22 Millionen US-Dollar einsparen. Der strategische Fokus verlagert sich auf Markenaufbau, die Erweiterung des Fliesensortiments und Forschung & Entwicklung. Dies bedeutet für einen Branchenpionier einen kompletten Wandel hin zu einem kapitalarmen Betriebsmodell.

7. US-Fliesenmarkt: Schwache Nachfrage und Importe

Aufgrund der Abkühlung des US-Immobilienmarktes sind Fliesenverbrauch und -importe drei Jahre in Folge gesunken. Trotz des allgemeinen Rückgangs stiegen die Importe hochwertiger italienischer Fliesen entgegen diesem Trend um 29 % – ein deutlicher Kontrast zu den günstigen indischen Fliesen. Dies spiegelt eine Segmentierung des US-Marktes wider: Preissensible Produkte verlieren an Bedeutung, während die Nachfrage nach hochwertigen Produkten mit Fokus auf Design und Qualität weiterhin stark ist. Dies bietet die Möglichkeit für einen Wettbewerb durch hochwertige Steinprodukte (wie Marmor und Sinterstein).

8. Machtwechsel: Generationswechsel und strategische Erneuerung in führenden Unternehmen

Im Jahr 2025 schlossen mehrere Branchenriesen, darunter Coldspring, Cosentino und Neolith, wichtige Führungswechsel ab. Dies ist nicht nur ein Generationswechsel in Familienunternehmen (wie Coldspring), sondern auch eine strategische Anpassung internationaler Unternehmen, die neue Führungskräfte einführen (wie Neolith), um neuen Herausforderungen zu begegnen. Die neuen Führungskräfte werden ihre Unternehmen durch vielfältige Herausforderungen führen, darunter Zölle, Sicherheitsfragen und Marktveränderungen. Ihre Entscheidungen werden die Branchenlandschaft in den kommenden Jahren maßgeblich prägen.

9. Messebesuche weiterhin beliebt: Zentrale Plattform für Branchenaustausch und Innovation

Trotz wirtschaftlicher Unsicherheiten erfreuten sich die wichtigsten US-amerikanischen Messen der Steinbranche (TISE, Coverings, HNA usw.) auch 2025 großer Beliebtheit und verzeichneten hohe Aussteller- und Besucherzahlen. Dies dient nicht nur als Plattform für Produkt- und Technologieeinführungen, sondern spiegelt auch das Vertrauen und die Erholungskraft der Branche wider. Die Zunahme hochwertiger Weiterbildungsveranstaltungen im Rahmen der Messen verdeutlicht zudem den wachsenden Bedarf der Branche an Fachwissen und Lösungen.

10. 50-jähriges Jubiläum von MSI: Vom Keller-Startup zum Branchenriesen

Der Branchenriese MSI feiert 2025 sein 50-jähriges Bestehen. Die Geschichte des Unternehmens, das mit importierten Granitblöcken in einem Keller begann und sich zu einem Komplettanbieter für Naturstein, Quarzstein, Fliesen und Pflastersteine entwickelte, ist ein Paradebeispiel für den amerikanischen Traum in der Steinindustrie. Sie demonstriert die Beständigkeit eines Familienunternehmens, die hohen Investitionen in Logistik und Service sowie den strategischen Wert der Produktdiversifizierung zur Anpassung an Markttrends und dient damit vielen Steinunternehmen als Entwicklungsmodell.

Quelle: Stone Update Magazine

continue reading